Nós da Equitas chamamos o momento atual de TINA do investimento em renda variável no Brasil. Sabe por que? TINA é uma sigla para There Is No Alternative. É como enxergamos o cenário para investimentos no Brasil. Para quem busca rentabilidade de longo prazo, não há alternativa que não passe por inclusão de renda variável em sua carteira.

Ao longo deste post, vamos explicar os motivos pelos quais acreditamos nisso.

As jabuticabas brasileiras

Temos várias peculiaridades no mercado brasileiro. Alguns exemplos são a cota diária, rentabilidade medida como percentual do CDI, horizonte de investimento curto, indústria de fundos multimercados maior que o de ações entre outras.

Isso é resultado da Selic ter permanecido durante muitos anos em patamares muito elevados no Brasil. Essa situação permitia que os investidores aqui conseguissem conjugar três variáveis, que na maioria dos países são incompatíveis: baixa volatilidade, liquidez diária e alta rentabilidade.

Consequências da Selic em patamares elevados por tantos anos

O nível de juros em patamares não compatíveis com o resto do mundo levou a três principais consequências no universo de investimentos:

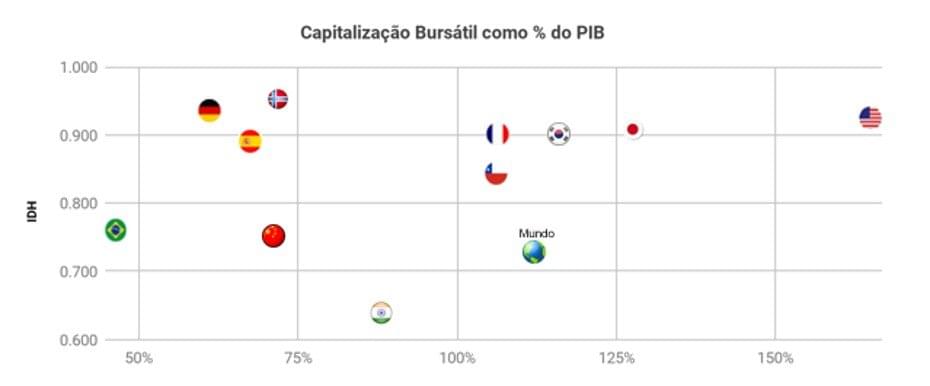

1- Mercado de capitais atrofiado

Uma métrica que demonstra bem isso é a capitalização bursátil, que é a soma do valor de mercado de todas as empresas listadas em bolsa, como percentual do PIB. No Brasil, esse indicador é muito abaixo tanto da média mundial quanto também quando comparamos com países com a renda per capita similar à nossa. Por exemplo, no Brasil, a capitalização bursátil como percentual do PIB é menor que 50% enquanto na China é perto de 75% e quase 85% na Índia.

Fonte: Banco Mundial

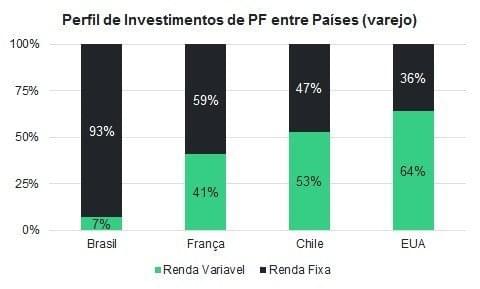

2- Percentual dos investimentos em renda variável muito pequeno

No Brasil, apenas 7% da carteira das pessoas físicas (varejo) é alocada em renda variável. Nos EUA são 64%, por exemplo. A título de curiosidade, o número de pessoas físicas que investem em ações no Brasil é menor do que a população carcerária do país.

3- Foco excessivo em volatilidade de curto prazo como medida de risco

Esse é um fator que leva à falsa percepção de que, por exemplo, os fundos multimercado/macro são menos arriscados que fundos de renda variável. Como resultado, a indústria de fundos macro é múltiplas vezes maior que o de ações. Nos EUA, essa relação é inversa.

E agora?

Com a taxa Selic chegando a níveis mais civilizados de maneira sustentável, o cenário para investimentos começa a mudar completamente. As taxas de juros de longo prazo também estão convergindo para níveis comparáveis com o resto do mundo. Isso leva a uma redução de alternativas de investimentos bastante relevante para os fundos macro/multimercado. As primeiras opções aos títulos públicos, os instrumentos de crédito privado, estão sendo emitidos com prêmios bastante apertados para a taxa básica de juros. Esse limão já foi espremido.

Assim, chegamos à bolsa. Mesmo após forte valorização, verificamos que as empresas listadas não estão num valuation “caro”. Ainda mais levando-se em consideração o crescimento de lucros recentes e o novo custo de capital. Com a compressão dos juros, ela está nos níveis mais baixos já vistos no país. O dividend yield do Ibovespa subtraído da taxa de juros real de cinco anos (NTN-B), por exemplo, sugere que todo o crescimento de lucro das empresas está de graça. Por isso, TINA!

A hora do investimento em renda variável no Brasil

Passamos por um dos momentos recessivos mais longos de nossa história. No entanto, do ponto de vista cíclico, nossa economia está pronta para crescer: empresas e famílias desalavancadas, bancos capitalizados e hiato do PIB. Para destravar esse potencial, falta o elemento confiança. Essa confiança depende das reformas estruturais que precisam ser feitas, a começar pela reforma da previdência, que já está em processo avançado de aprovação.

Durante a crise, as empresas brasileiras tiveram que enxugar suas operações e se tornaram mais eficientes. Como resultado, as que sobreviveram saíram desse processo mais competitivas do que entraram. Houve também um processo de consolidação forçado e diminuição da concorrência. Além disso, com os juros baixos, reduziram suas despesas financeiras. Dessa forma, as empresas já estão num processo de elevação de lucros que deve ganhar força com a volta do crescimento da economia. Como ações são pedaços dessas empresas, isso se refletirá em seus preços. E essa geração de valor só pode ser capturada pelo investimento em renda variável.

Do ponto de vista técnico (fluxo), vemos que a alocação em bolsa no Brasil é muito baixa. Isso vale tanto para a comparação com o resto do mundo quanto para seus próprios níveis históricos. Padrão esse que acreditamos ter tudo para ser quebrado no futuro. Por exemplo, hoje há mais de R$ 800 bilhões dos brasileiros ainda investidos na poupança. E a alocação de estrangeiros em ações no Brasil é muito baixa.

Vemos um alinhamento de estrelas para renda variável! É uma oportunidade histórica de aumentar o volume de pessoas físicas investindo na bolsa.

Se você quer aproveitar o momento TINA, conheça nosso fundo Equitas Selection FIC FIA que completou nove anos com resultados consistentes. Você pode ler mais sobre ele neste post.