Reforçando o compromisso de transparência com nossos investidores, esta carta tem como objetivo expor as razões que levaram à performance negativa recente dos nossos fundos, dar luz sobre posicionamento atual e perspectivas futuras.

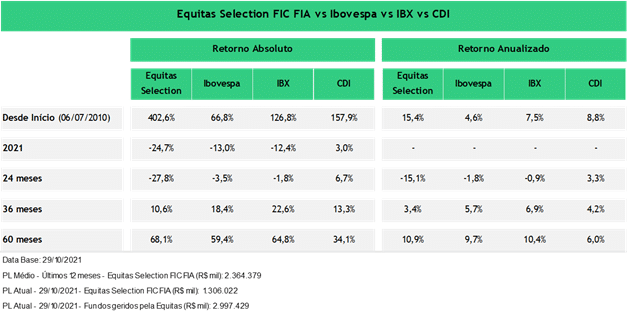

No mês de outubro de 2021, o Equitas Selection registrou queda de -16,5%. Em 11 anos de histórico, esse foi o segundo pior desempenho mensal em absoluto e o pior desempenho mensal relativo ao índice Ibovespa, que caiu -6,7% no mês. Diante deste episódio excepcional em nosso histórico, é oportuno uma exposição sobre a natureza do nosso processo de gestão, seu reflexo sobre as características estruturais dos nossos fundos e dos ativos que compõem nossos portfólios, bem como expor nossa visão de como estes elementos estruturais podem afetar o comportamento dos nossos portfólios diante de diferentes condições de mercado.

Nosso foco aqui não é o de apresentar análise do quadro político ou traçar projeções do cenário macroeconômico global e em nosso país. Mesmo assim, não há como dissociar a performance do portfólio no último mês, da deterioração significativa de expectativas em relação aos rumos da nossa economia por parte dos participantes de mercado. Vivenciamos ao longo dos últimos meses, com mais intensidade no último mês, os efeitos de uma verdadeira mudança de regime, cujo impacto sobre as expectativas dos agentes econômicos foi de proporções equivalentes ao que seria razoável esperar em uma eleição presidencial em que o vencedor é alguém visto com desconfiança pelo mercado.

A dinâmica das discussões em torno do orçamento federal de 2022, que culminou com a proposta de alteração do “teto de gastos”, resultou em uma desancoragem de expectativas dos agentes de mercado em relação à evolução de algumas variáveis básicas – câmbio, juros, inflação – que determinam a evolução da atividade econômica em nosso país e da precificação de ativos financeiros. O mecanismo do “teto de gastos”, que foi incorporado ao arcabouço institucional brasileiro durante o governo do Presidente Temer, foi uma grande conquista da sociedade, e que alterou a maneira como o orçamento público é feito no Brasil. Pela primeira vez, como qualquer empresa ou família que tem que lidar com a escassez de recursos finitos, nossos políticos passaram a ter um mecanismo que impõe escolhas em relação aos gastos dos recursos capturados da iniciativa privada através de impostos e a elencar prioridades.

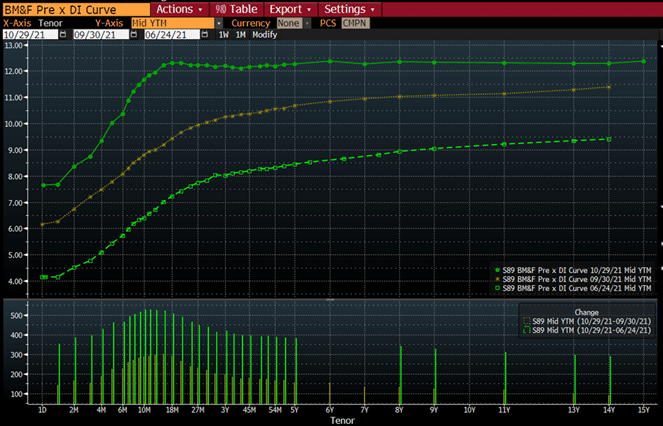

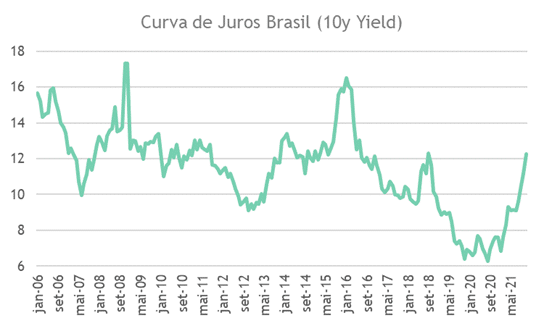

A evolução das discussões sobre acomodação de pagamentos de precatórios, auxílio Brasil e outros gastos não previstos, como auxílio caminhoneiro e aumento das emendas parlamentares, levaram à percepção, para fins práticos, de abandono do mecanismo de teto de gastos. O resultado foi um salto na curva nominal de juros de longo prazo, que serve de base para precificação dos ativos financeiros locais e saiu de 9% para títulos de 10 anos em junho deste ano para 12,5% atualmente, um aumento de 350 bps, dos quais 150 bps somente em outubro.

Um movimento dessa magnitude na curva de juros em tão pouco tempo só havia ocorrido em dois outros episódios nos últimos 15 anos – durante a grande crise financeira de 2008 e no segundo mandato da presidente Dilma Rousseff…

Fonte: Trading Economics

Depois de alguns (poucos) anos em que convivemos com uma estrutura de juros que se aproximava à de economias saudáveis, voltamos a ter um dos maiores juros reais do mundo. Os efeitos dessa mudança de regime sobre a atividade econômica ainda serão sentidos à frente, mas os preços dos ativos já foram impactados.

Neste contexto, o Ibovespa caiu -20,8% desde o seu pico em junho, sendo -6,7% em outubro. Apesar desta forte desvalorização, o movimento do Ibovespa do período não reflete fielmente a intensidade da deterioração. Isso ocorre pois o Ibovespa é composto por quase 40% de ações de companhias que produzem e vendem commodities (a maioria exportadoras), e por aproximadamente 17% de ações de grandes bancos, que são ativos de vistos como de curto duration e, portanto, menos sensíveis a oscilações na curva de juros. As produtoras de commodities se beneficiam da desvalorização da nossa moeda, pois têm a maior parte da sua base de custos e despesas em reais e suas receitas em dólares.

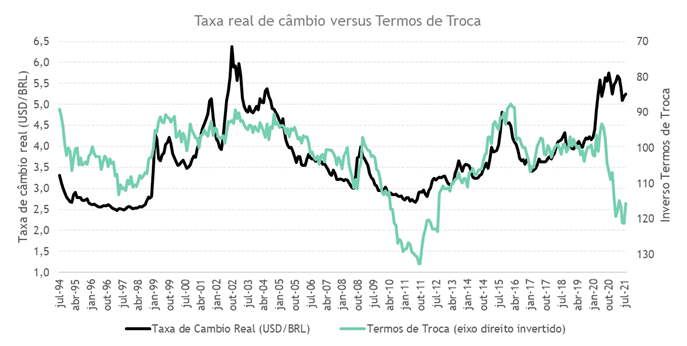

O movimento que nos parece melhor refletir o nível da deterioração de percepção dos agentes econômicos sobre os fundamentos da economia brasileira foi o do câmbio. O descolamento entre a cotação da nossa moeda e algumas das variáveis mais importantes que impactam o seu valor é quase sem precedentes.

O gráfico acima mostra que não há registro nos últimos 26 anos de um descolamento tão acentuado entre o valor da nossa moeda e os termos de troca (diferença entre os preços de produtos que exportamos e os que importamos), nem mesmo em períodos como 2002, em que o câmbio disparou em antecipação a primeira eleição do presidente Lula. Não fossem pelos ruídos do ano, o nível para o câmbio seria mais próximo ao de R$4/US$ do que de R$6/US$…

Como consequência para o mercado acionário, as ações de empresas produtoras de commodities, que tendem a se beneficiar da desvalorização do Real, tiveram queda de –12% desde o final de junho, sendo –7% em outubro, inferior as perdas em ações de empresas domésticas não financeiras que fazem parte do Ibovespa, que caíram -24% desde o final de junho, sendo –11% em outubro.

Por que isso é relevante para entender a performance do Equitas Selection?

Pois nosso portfólio é estruturalmente bem menos exposto do que o Ibovespa a companhias produtoras de commodities. Em geral, vemos as empresas produtoras de commodities como mais arriscadas, pois elas têm pouca capacidade de influenciar os preços dos produtos que vendem. Esses preços são normalmente determinados pela dinâmica de oferta e demanda global, com fortes oscilações, como por exemplo, o preço do minério de ferro que este ano já oscilou de US$155/ton em janeiro para US$238/ton em maio e atualmente próximo de US$100/ton. A falta de previsibilidade sobre uma variável tão importante quanto o preço do produto vendido impõe um desafio para os tomadores de decisões de alocação de capital destas empresas e limita a nossa capacidade de formar uma visão sobre a evolução destas empresas para além do curto prazo. Isso não quer dizer que não possamos ter exposição a produtoras de commodities, mas normalmente nossa exposição é significativamente menor do que a do Ibovespa e por intervalos de tempo menores do que nossas posições em empresas domésticas que costumamos manter por muitos anos. Nos posicionamos em ações de produtoras de commodities somente quando enxergamos que o preço das ações está tão descontado ao ponto de mitigar significativamente o risco da baixa previsibilidade de suas margens e da geração de caixa, ou seja, quando enxergamos grande margem de segurança.

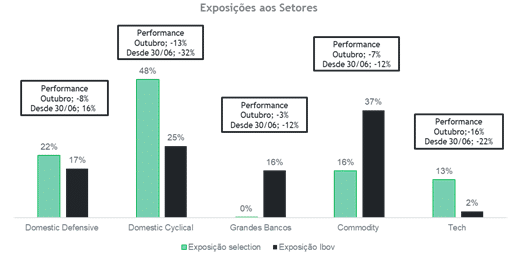

O gráfico a seguir apresenta a exposição do Equitas Selection a diferentes macro-setores em comparação ao índice Ibovespa. Nele, é possível notar como a menor exposição a ações de produtoras de commodities, que se beneficiaram da depreciação cambial, contribuíram negativamente para nossa performance relativa ao Ibovespa.

Outra característica do nosso portfólio que contribuiu momentaneamente de forma negativa para a nossa performance em relação ao índice Ibovespa foi a nossa exposição a ações de empresas de tecnologia, cuja nossa principal posição é em Mercado Livre. Por serem empresas de alto crescimento, em que as expectativas sobre fluxos de caixas distantes no futuro são muito relevantes para a formação de percepção de valor, estas ações são extremamente sensíveis a variações de taxas de juros de longo prazo, independente de evolução operacional. São ativos de duration longo que se desvalorizam desproporcionalmente com aumento na curva de juros e, em função do movimento recente da curva, sofreram bem mais do que a média e contribuíram para a performance negativa do Equitas Selection como pode ser observada no gráfico acima.

A grande participação de ações de grandes bancos no Ibovespa pode ser vista como o outro lado desta mesma moeda. A combinação de baixos múltiplos de lucro e pagamentos de altos dividendos pelos grandes bancos conferem a suas ações um perfil de duration curtíssimo, sendo pouco afetadas pelas fortes oscilações na curva de juros. Em função disso, este grupo que representa 16% do Ibovespa caiu muito menos do que os demais setores. No nosso caso, não temos ações dos grandes bancos em nosso portfólio em função do grande desafio que eles têm pela frente ao encarar um ambiente competitivo bastante diferente do que já enfrentaram. Há hoje o amadurecimento de players melhor preparados do ponto de vista tecnológico, cultural e organizacional para oferecer experiências de melhor qualidade aos seus clientes. Olhando para frente, acreditamos que este desafio vai aumentar. Primeiro foram rompidas as barreiras da tecnologia e da distribuição e agora estão caindo as barreiras da confiança e da estrutura de capital, que ainda protegem os grandes bancos. Também acreditamos que a vantagem de escala que os grandes bancos locais ainda têm em relação aos novos entrantes pode rapidamente se tornar uma desvantagem, na medida que a competição que historicamente se deu no contexto nacional, passe a ser global.

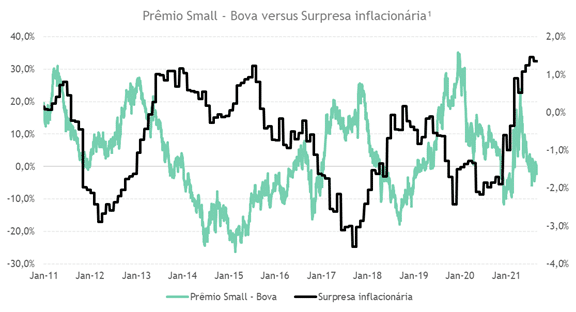

No gráfico acima, também é possível notar que mesmo em nossas posições domésticas (cíclicas e defensivas) nosso portfólio teve desempenho momentâneo abaixo do índice Ibovespa. Isso se deve em grande parte a nossa exposição a ações de empresas de menor capitalização de mercado (small e mid caps), principalmente em ações ainda pouco conhecidas de empresas que fizeram IPO nos últimos 2 anos. Este conjunto de ações de menor capitalização de mercado foi o mais impactado pela “mudança de regime” que aconteceu nos últimos meses, como normalmente ocorre em períodos de forte deterioração de expectativas, principalmente em relação à inflação. O gráfico abaixo apresenta o histórico do prêmio (diferença de retorno das ações que compõe o índice) do índice de small caps SMLL comparado ao Ibovespa bem como a evolução do IPCA. Ou seja, quando sobem as expectativas de inflação, o retorno das small caps cai desproporcionalmente.

Fontes: QI JESSICA ZHANG, PETER HOPKINS, STEVE SATCHELL, ROBERT SCHWOB; The Link Between Macroeconomic Factors and Style Returns (2009). Secretária do Tesouro Nacional (STN), IBGE e Banco Central do Brasil.

Então o fundo é de small caps?

Não, não é, mas temos exposição a ações de empresas de menor capitalização principalmente na cauda longa do portfólio. O Equitas Selection é normalmente composto por 6 a 7 ações principais que representam de 50% a 60% do portfólio, com as maiores posições variando entre 8% a 12%. Estas principais somadas a outras 6 a 7 posições intermediárias (~3% individualmente), representam aproximadamente 80%-85% do portfólio. Os 15%-20% restantes são divididos em aproximadamente 15-20 posições periféricas.

Entre as nossas principais posições estão algumas das maiores empresas da América Latina, como Mercado Livre, Petrobras e BTG Pactual. Entre nossas posições intermediárias e periféricas, temos uma série de ações de empresas com menor capitalização de mercado. Seletivamente, em casos de altíssima convicção, algumas ações de empresas de menor capitalização, podem estar entre nossas principais posições, como é o caso atualmente de ações do Grupo Soma, Hospital Mater Dei e Três Tentos Agroindustrial.

Não temos predileção por ações de empresas menores per se, já que estas ações normalmente têm menor liquidez. No entanto, historicamente encontramos cases de alta qualidade e altíssimo potencial de crescimento ainda negligenciados pelo mercado a preços bastante atraentes em ações de empresas que vieram a mercado há pouco tempo, em que a assimetria de informações ainda é grande.

Nosso objetivo quando nos debruçamos sobre oportunidades de investimento em empresas novatas na bolsa é o de identificar empresas com diferenciais competitivos claros, em mercados endereçáveis grandes, lideradas por pessoas honestas, competentes e alinhadas ao interesse de criação de valor de longo prazo. Além disso, empresas que estejam bem posicionadas nos seus setores de atuação e que tenham potencial de triplicar o tamanho de suas operações em horizonte de 3 a 5 anos. Mesmo cientes do risco inerente em processo de IPO de comprarmos gato por lebre, o esforço tem valido a pena. Empresas com a combinação de diferenciais competitivos, boa alocação de capital e oportunidade de crescimento acelerado em mercados grandes têm altíssimo potencial de criação de valor para seus acionistas. Um bom exemplo disso foi nosso investimento em Notre Dame Intermédica no IPO da companhia em 2018. Naquele momento, a empresa era uma mid-cap de liquidez bastante limitada (R$30 milhões/dia). Desde então a empresa passou por um processo de forte crescimento orgânico e inorgânico, tendo se tornado uma das líderes do setor de saúde no Brasil com a liquidez de suas ações tendo sido multiplicada por 11x (R$330 milhões/dia). Com isso, Notre Dame Intermédica foi a ação que mais contribuiu para a performance dos nossos fundos nos últimos 3 anos. Enxergamos este mesmo potencial em diversas ações de empresas de menor capitalização que mantemos atualmente em nosso portfólio. No entanto, no curto prazo, as ações destas empresas são penalizadas por mudanças bruscas no cenário macro, como foi o caso nos últimos meses e em outubro com maior intensidade.

A forte deterioração do câmbio, salto na curva de juros e queda de ações de menor capitalização foram os principais fatores externos que afetaram a performance do Equitas Selection nos últimos 4 meses tanto em termos absolutos quanto em relação ao índice Bovespa. Apesar desses pontos explicarem em grande medida o passado recente, elas dizem pouco em relação ao que vem pela frente. A discussão relevante é sobre o quanto dessa guinada de inflação local, juros e câmbio será permanente e o quanto dessa expectativa já está refletida nos preços dos ativos, afinal “o mercado antecipa”. Será que o pior em termos de mudança de expectativa já passou ou tem muito mais por vir?

Será que não dá para piorar ainda mais?

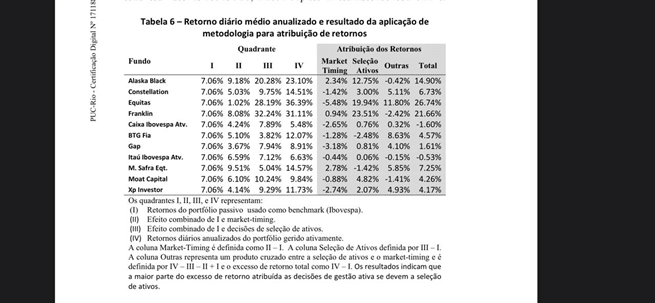

Sempre dá! Se vai ou não, não sabemos. O que temos clareza é que a magnitude do movimento recente foi enorme quando comparado a episódios históricos, o que sugere que olhando para frente algum reequilíbrio, reancoragem de expectativas e reversão dos preços de ativos seja mais provável do que a continuação da deterioração de expectativas. Independente dessa “opinião”, o que importa para entender o comportamento do fundo daqui em diante é a compreensão de que não pretendemos alterar nosso portfólio com intuito de antecipar um eventual movimento de preços de ativos em uma direção ou em outra. Não achamos que temos diferencial e que conseguimos gerar retornos consistentes antecipando movimentos de preços e fazendo “market timing”. Nosso diferencial está em analisar negócios e identificar empresas que conseguirão gerar valor para seus acionistas em horizontes de investimento de 3 a 5 anos. Essa nossa percepção já foi documentada através de estudos acadêmicos. Em maio de 2020, Pablo Corrêa Fonseca apresentou em sua dissertação de mestrado na PUC-Rio sob orientação dos professores Marcelo Cunha Medeiros e Diogo Abry Guillen estudo em que analisa a origem dos retornos de diversos fundos de investimento.

Entre os fundos analisados, o Equitas Selection apresenta um dos maiores retornos oriundos da “seleção de ativos” (stock picking) e um dos piores resultados vindos de “market timing”. O estudo, que analisou período de 7 anos entre 2010 e 2017, apresenta e quantifica algo que já tínhamos plena consciência observando o perfil das pessoas que compõem o nosso time e o nosso processo de investimentos. A despeito da falta de habilidade em gerar retornos a partir de antecipação de movimentos de preços (market timing), a boa notícia é que nossas décadas conjuntas de experiência em análise de empresas nos trazem uma capacidade diferenciada de selecionar ativos que mais do que compensa a inabilidade no market timing. Apesar dessa constatação, não estamos resignados à nossa limitação. Buscamos aprimoramento constante em todas as frentes. Não temos como objetivo ter no market timing uma fonte representativa de retornos, mas esperamos, no mínimo, desenvolver o ferramental que nos permita uma maior eficiência na definição de momentos de rebalanceamento entre nossas posições (entradas e saídas) e eventual proteção do portfólio à riscos de mudanças bruscas de expectativas macroeconômicas. Para isso, desde 2019 iniciamos um trabalho em conjunto com nossos parceiros da Indrema que têm nos ajudado a construir o ferramental quantitativo baseado em análise de dados que ao longo do tempo apoiará a evolução em uma dimensão das nossas atividades que ainda não dominamos com a eficiência que poderíamos.

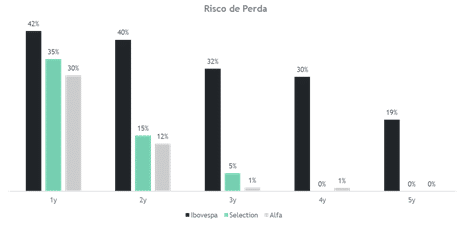

Portanto, a performance do Equitas Selection no curto prazo é em grande medida dependente da evolução de expectativas sobre variáveis macroeconômicas. Em horizontes de investimento mais alongados, preferencialmente de 3 a 5 anos, o retorno do fundo é determinado principalmente pela nossa capacidade de fazer boas escolhas de posicionamento em ações de empresas que geram valor para seus acionistas. Desde o início do Equitas Selection em 2010, cotistas que investiram no fundo com horizonte de apenas 1 ano tiveram 35% de probabilidade de obter resultado negativo, muito parecido com a probabilidade de perder dinheiro investindo no Ibovespa e de um evento aleatório. Para aqueles que investiram no Equitas Selection com horizonte acima de 3 anos a probabilidade de obter retornos negativos foi próxima a zero.

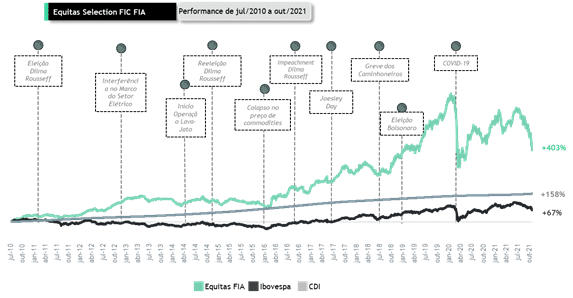

Olhando para frente, não vemos motivos para acreditar que essa característica será alterada. Os elementos que nos levaram a passar por momentos de extrema incerteza da “década perdida” para a economia brasileira de 2010 a 2020 e ainda assim obter retornos acumulados de 15,4% ao ano, estão preservados e fortalecidos. Nossa equipe se mantém focada e em constante aprimoramento. Nos últimos 3 anos contamos com adições importantes ao time que enriquecem nossa cultura, fortalecem nossa capacidade de análise de oportunidades de investimento e contribuem para evolução do nosso processo de investimento.

Temos segurança de que apesar da oscilação negativa temporária das ações que compõe nosso portfólio, estamos posicionados em um conjunto de empresas que entregarão alto retorno para seus acionistas no nosso horizonte de investimento. Abaixo apresentaremos as 15 principais posições do fundo, que representam 80% do portfólio, em ordem decrescente com comentários específicos sobre cada case de investimento.

Nosso portfólio – Por que temos a ação X em nosso portfólio?

Petrobras

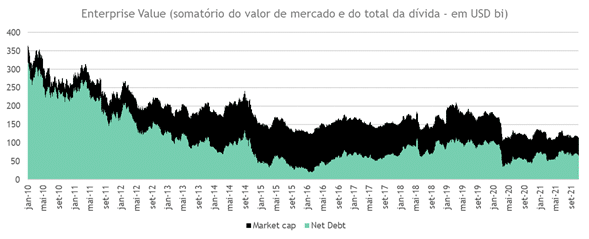

Nós temos Petrobras como uma de nossas principais posições porque entendemos que a empresa se encontra com geração de caixa em níveis brutalmente acima dos históricos, suficientes para bancar o rentável plano de investimentos da companhia e distribuir dividendos enquanto mantém baixos níveis de endividamento. Tal situação deixa a companhia dentro dos níveis mais baixos de valuation que a empresa já teve, mesmo comparando-se a períodos em que o risco soberano e político se encontrava em patamares muito mais elevados do que temos hoje e que não havia uma estrutura de governança como a atual na companhia (lei das estatais, estatutos da Petrobras, acordo com o DOJ americano). Abaixo, colocamos um gráfico demonstrando a evolução do Enterprise Value da companhia em dólares e vemos que, atualmente, ele se encontra consideravelmente abaixo do período de 2015 e 2016, quando a Petrobras enfrentava uma queima de caixa severa e chegou a ser a empresa mais endividada do mundo.

Banco BTG Pactual

Acreditamos que BTG Pactual seja a instituição mais bem posicionada para capturar o aumento de penetração e sofisticação do mercado financeiro (taxa de juros bem mais baixas que o já visto no passado, mesmo após ciclo de aperto monetário esperado). Nos últimos anos, o encolhimento do balanço do BNDES, a aceleração do movimento de desconcentração bancária, aliada à tecnologia cada vez mais acessível, propiciaram uma oportunidade única tanto para o desenvolvimento do mercado de capitais brasileiro e sofisticação de produtos financeiros, quanto para o desenvolvimento de uma plataforma para atender o varejo de alta renda.

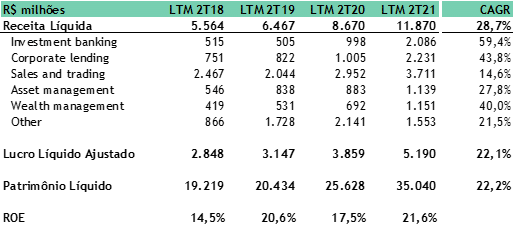

Nesse contexto, o banco tem aproveitado muito bem o cenário e apresenta um momento operacional muito forte. No último trimestre, os resultados foram recordes em diversas áreas de negócio (Investment Banking, Wealth Management, e Corporate Lending), com captação líquida e lucro recordes, e ROE anualizado atingindo 21,6%. O sólido track record e diversificação de linhas de receita, a forte capacidade de execução do time, e o desenvolvimento de uma plataforma para o varejo digital, nos deixam confiantes que o banco apresentará forte crescimento de resultados ao longo dos próximos anos. Enxergamos o BTG Pactual como um case de crescimento, com várias opcionalidades a serem exploradas em segmentos onde o banco ainda pode crescer muito as suas operações (varejo, PME), com suas ações sendo negociadas a múltiplo de value (relação preço/lucro de 13x).

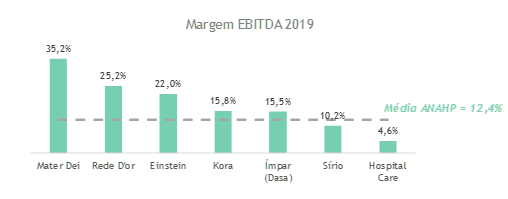

Hospital Mater Dei

A Rede Mater Dei é o 4º Maior grupo hospitalar do país, e o player mais rentável do setor (margem EBITDA na casa de 35%) e com market share de apenas 1,5% de seu mercado endereçável. Está posicionado no nicho premium, com qualidade de atendimento reconhecida e dominância de mercado em Belo Horizonte /MG.

Enxergamos a empresa, controlada pela família Salvador, como uma plataforma de crescimento no setor de saúde, tanto por meio de crescimento orgânico quanto inorgânico, nos quais o grupo já tem projetos muito avançados, como seu projeto greenfield em Salvador /BA (início da operação em 2022) e a aquisição recente do Hospital Porto Dias, entrando no mercado de Belém /PA.

Com seu histórico de disciplina na alocação de capital e elevados níveis de eficiência operacional e satisfação do cliente, estimamos que o grupo tenha potencial de crescer mais de 40% a.a. nos próximos 5 anos, se consolidando como um dos principais players do setor e perpetuando os altos padrões da rede para outras regiões do Brasil. Apesar do posicionamento diferenciado como player de alta qualidade e eficiência operacional, marca reconhecida nacionalmente entre comunidade médica e fontes pagadoras, e enorme potencial de crescimento, as ações do Mater Dei são negociadas a múltiplos de 11x EV/EBITDA. Esse patamar equivale à metade dos múltiplos dos maiores grupos hospitalares negociados na B3 e que não têm o mesmo potencial de crescimento da companhia, tais como Rede D’Or, Notre Dame Intermédica, Hapvida e DASA. Este é um case que vislumbramos forte crescimento de lucros e potencialmente expansão de múltiplos nos próximos 3 anos.

Mercadolibre, Inc

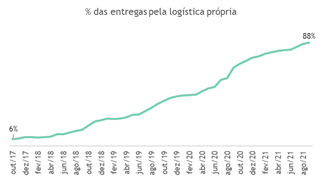

O Mercado Livre é o principal protagonista de uma das maiores reconfigurações setoriais da América Latina a partir do uso de tecnologia. A empresa, que iniciou suas atividades no e-commerce, onde ainda tem uma enorme avenida de crescimento em função da baixa penetração no varejo local, vem expandindo seu mercado endereçável ao longo dos anos incluindo operações financeiras, serviços de logísticas, entre outras. Vemos no Mercado Livre um best-of-breed quando comparamos com seus competidores diretos. Mercado Livre se comporta, de fato, como uma empresa de tecnologia, em função de uma combinação de infraestrutura tecnológica, acesso a ferramental tecnológico, perfil das pessoas, aspectos culturais e organizacionais que trazem à empresa uma capacidade de inovação bastante diferenciada. Um exemplo recente de sua capacidade de transformação é o que a empresa fez no desenvolvimento de sua logística própria. A partir de uma combinação de construção de uma malha logística própria e bastante uso de tecnologia, a companhia saiu em apenas dois anos de uma dependência dos Correios que respondia por 80% de suas entregas para menos de 15%. Ao mesmo tempo, avançou significativamente no nível de serviços para seus clientes saindo de 50% de entregas em até 48hs para 77% neste período.

Além de estar muito bem posicionada para continuar capturando o alto crescimento do e-commerce e de oportunidades em Fintech através do Mercado Pago, por ser a plataforma líder na América Latina em número de consumidores finais e sellers, a empresa tem forte potencial para explorar diferentes avenidas de crescimento, como: (a) ampliar os serviços de Ads (publicidade dentro da plataforma); (b) oferecer serviços logísticos, se aproveitando de sua infraestrutura cada vez mais desenvolvida de distribuição; (c) aumentar oferta de crédito para seus consumidores e sellers; (d) avançar em novas categorias de produtos como farmácia e alimentos frescos; (e) disponibilizar sua tecnologia para digitalizar vendedores do Mercado Shops (plataforma white label do MELI), entre outros.

Grupo de Moda Soma

Empresa que conta com uma combinação de pessoas experientes e um modelo de gestão diferenciado no mercado de moda nacional. É a empresa que melhor conseguiu combinar a atividade criativa inerente ao mundo da moda com disciplina de alocação de capital e ferramental de gestão para obter eficiência operacional, previsibilidade, crescimento e rentabilidade. Com isso, deve continuar crescendo de forma orgânica e através de aquisições a taxas muito acima do mercado, fortalecendo seus diferenciais e reduzindo risco inerente à atividade com ampliação de seu portfólio de marcas.

Antes da pandemia, o Grupo Soma já vinha seguindo uma estratégia de transformação digital, o que a colocou em posição diferenciada para enfrentar os desafios impostos pelas restrições de mobilidade e evolução dos canais de venda digitais, passando de 15% de vendas digitais no 2T19 para 43% no 2T21. Diferentemente de outros casos de “house of brands”, o Grupo Soma tem conseguido com sucesso adquirir novas marcas extraindo sinergias, plugando processos, gestão e distribuição, ao mesmo tempo que mantém as identidades das diferentes marcas, com seus fundadores alinhados por um sólido acordo de acionistas.

No curto prazo, além do alto potencial de crescimento de marcas que estão apenas no início de seus ciclos de vida como NV (marca fundada pela influencer Nati Vozza) e Farm Global (operação da marca Farm no mercado internacional), não existe empresa mais bem preparada para explorar o potencial de uma das marcas mais icônicas da moda brasileira, a Hering. O Grupo Soma tem capacidade para tornar Hering mais atrativa, melhorando seus produtos, suas lojas e a tornando mais digital.

Três Tentos Agroindustrial

3tentos é uma empresa familiar com quase 3 décadas de história que atua no segmento de revenda de insumos agrícola – “empresa de dono”, bem administrada, com crescimento alto e consistente já por vários anos. Atua em um mercado grande, fragmentado e descorrelacionado dos ciclos econômicos domésticos a um valuation bastante descontado.

É uma empresa altamente verticalizada em seus processos: produz as sementes e os fertilizantes que comercializa, esmaga a soja que origina e possui infraestrutura logística própria para escoamento dos produtos e trading. Além desse ecossistema, que traz grande vantagem versus competidores, possuí relacionamento de confiança com seus 17 mil clientes (pequenos e médios produtores agrícolas), pois trata-se de uma venda técnica que, além de fidelizar, possibilita a empresa o conhecimento da qualidade de crédito de seu cliente (as vendas são no prazo safra).

A empresa cresceu 27% ao ano nos últimos 10 anos com recursos próprios, fruto da alta rentabilidade do negócio (ROE de 30-40% mesmo em anos de quebra de safra). Setor resiliente (vantagem comparativa clara do Brasil, descorrelacionado do ambiente macroeconômico doméstico), com crescimento consistente e altamente fragmentado (cuja consolidação terá protagonismo da 3tentos) oferece uma grande avenida de crescimento à empresa, que deverá dobrar de tamanho em 3 anos. Valuation da ordem de 10x P/E nos próximos 12 meses. Atualmente é uma small cap com valor de mercado de cerca de R$ 4 bilhões, mas com claro caminho para deixar de ser.

CESP

Cesp é uma posição que possuímos por ser um ativo que combina uma forte geração de caixa em seus ativos atuais, e potencial de crescimento que parece não ser totalmente refletida no valuation da ação, por uma percepção de riscos do negócio que nos parecem ser exageradamente descontados pelo mercado. Entendemos que a administração da empresa tem gerado valor consistentemente desde a privatização via um programa de corte de custos, redução de contingências e gestão de portfólio que se encontra entre as melhores do setor. Além disso, entendemos que a reorganização societária atualmente proposta vai fortalecer a posição da empresa em seu mercado, pois expande sua base de ativos ao mesmo tempo que reduz seu risco hidrológico, além de trazer um conjunto de oportunidades de crescimento relevante em ativos renováveis. Vemos “a nova Cesp” como uma das poucas oportunidades em que teremos uma forte distribuição de dividendos combinada a um crescimento rentável de sua base de ativos.

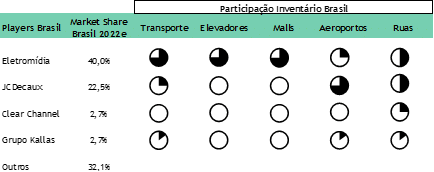

Eletromídia

Empresa líder em mídia OOH (Out of Home) no Brasil, com o maior percentual de telas digitais dentre todos os players globais (~70% do inventário já digitalizado). Com a recente aquisição da Ótima, a empresa alcançou ~40% de market share e pela primeira vez teremos um player realmente dominante que consegue oferecer uma solução one-stop-shop para os anunciantes nas principais cidades do país, gerando efeito de rede único para explorar uma série de avenidas de crescimentos existentes no setor.

A Eletromídia possui um management muito experiente e alinhado. Por meio da aquisição da NoAlvo e do fortalecimento de sua equipe de tecnologia, está conseguindo levar o segmento de OOH para outro patamar, baseado em dados e métricas, permitindo com mais eficácia a mensuração do impacto de cada campanha de mídia.

Enxergamos potencial de crescimento de receita de mais de 25% a.a. nos próximos 5 anos.

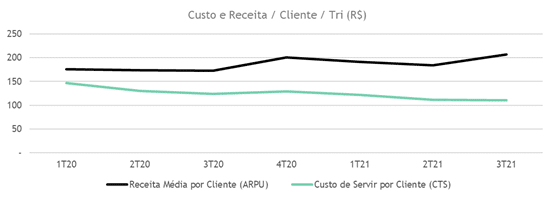

Banco Inter

O Inter está muito bem-posicionado para capturar um percentual importante de uma das maiores oportunidades de investimento no mundo atual, como consequência da transformação do mercado financeiro na América Latina a partir de uso da tecnologia. Um mercado enorme, pouco penetrado, ocupado por incumbentes pouco ágeis que operam com altas margens de lucro e milhões de clientes insatisfeitos, é um convite perfeito para novos entrantes como o Inter que ganham participação de forma acelerada.

O Inter está conseguindo escalar sua plataforma digital com bastante sucesso, num ritmo de adição de cerca de 2 milhões de clientes por trimestre, alcançando a marca de 14 milhões de clientes.

Com um modelo totalmente digital e uma ótima experiência para o cliente, a plataforma tem conseguido crescer significativamente seu nível de receita por cliente, nível de cross-selling e reduzir seu custo de servir para patamares que são cerca de 7x menores do que dos bancos tradicionais. O que mais nos chama atenção nesse alto engajamento é a velocidade que o banco tem conseguido elevar seu saldo de depósitos à vista (média de R$1.400/cliente), que no último trimestre já somou R$9,2bilhões. Acreditamos que neste ponto o banco tem conseguido criar uma vantagem competitiva muito importante.

Com uma base sólida de funding, o banco tem um grande potencial de continuar crescendo sua base de clientes e receitas ao longo dos próximos anos e deverá apresentar níveis de retorno sobre o patrimônio bem superiores aos bancos tradicionais com a maturação da operação.

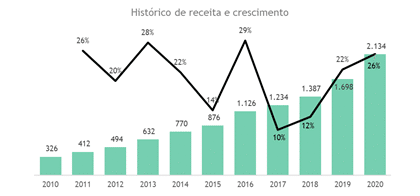

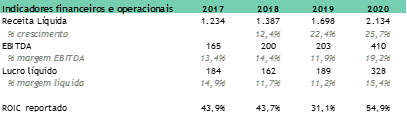

Intelbras

A Intelbras é líder em diversas categorias que atua – ex. câmeras de segurança e controle de acesso – e um dos principais diferenciais da companhia é sua capacidade de distribuição única, com aproximadamente 370 distribuidores – muitos deles exclusivos – que atendem +80 mil revendedores credenciados espalhados em 98% dos municípios identificados com potencial de consumo pela empresa. Através de seus programas de fidelidade direcionados aos canais, a empresa conseguiu construir uma relação com o canal que é de extrema importância, oferecendo benefícios, treinamentos e atendimento pós-venda, que facilitam a escolha das revendas pelos produtos Intelbras. Outro ponto atrativo na empresa é seu histórico de alocação de capital de muito sucesso. A companhia tem grande capacidade de identificar novos segmentos de atuação, o que tem viabilizado a manutenção de taxas de crescimento e de rentabilidade elevadas há mais de 10 anos.

A empresa conta com um portfólio de produtos em categorias de alto crescimento, como segurança e acesso, que vem crescendo entre 15% a 20% ao ano. Já a categoria de energia vem crescendo mais de 50% ao ano, puxada principalmente pelo crescimento de vendas de painéis solares. Além de estar bem-posicionada nessas categorias, esperamos que a Intelbras continue mapeando oportunidades de crescimento que tenham aderência com o seu canal de vendas, como por exemplo, os recentes lançamentos das linhas de automação residencial e de motores para portões, além do anúncio da parceria com a Qualcomm para fabricação de produtos relacionados ao 5G. A empresa também deve realizar aquisições pontuais que fortaleçam o crescimento de suas divisões.

Viveo

Viveo é o principal distribuidor de produtos e serviços para hospitais e laboratórios do Brasil, com cerca de ~9% de market share. A empresa vem consolidando esse mercado fragmentado com bastante sucesso desde 2017. A companhia tem um modelo de negócios bastante diferenciado por unir sua capacidade de distribuição com o modelo verticalizado (possibilitado pela Cremer – referência em produtos têxteis no setor médico), nível de serviço superior (linha de produtos e frota própria), e time muito experiente com modelo comercial muito orientado a ROIC.

O que mais gostamos nessa história é a potencialidade de crescimento do modelo de serviços totalmente integrado com os hospitais, criando uma opção de valor agregado com a operação do estoque e logística interna de materiais e medicamentos dos hospitais pelo distribuidor, liberando área hospitalar para novos leitos.

Além de todos os diferenciais competitivos, a empresa conta com o vento a favor de longo prazo do crescimento do mercado de saúde, bastante puxado pelo envelhecimento populacional brasileiro. Enxergamos a empresa crescendo lucros à taxa de 25%a.a. nos próximos anos, com nível de ROIC acima de 20%.

CVC

O setor de turismo foi um dos mais afetados pela pandemia. A CVC que já era a líder do segmento, está saindo ainda melhor posicionada para capturar a retomada das operações à normalidade. Observamos uma retomada das reservas domésticas forte ao longo dos últimos 6 meses, e mais recentemente alcançaram o nível do mesmo período de 2019.

Acreditamos que as vantagens competitivas da empresa (marca, poder de barganha com fornecedores, economias de escala, rede de lojas) aliadas às iniciativas de digitalização e produtividade do novo management se traduzirão em fortes resultados com a acelerada retomada das operações. Ao longo dos próximos trimestres, devemos ver a empresa voltando a alcançar níveis de rentabilidade dos anos áureos, quando a operação tinha ROIC de cerca de 25%.

Via SA – (Ex- Via Varejo)

A empresa vem entregando melhorias constantes, especialmente na sua operação digital, desde a entrada do novo time de gestão em 2019. Apesar de ter entrado na pandemia vários passos atrás de seus competidores em termos de tecnologia, foi a empresa brasileira que teve o maior salto da operação de e-commerce durante esse período. Além da mudança de time, essa melhora tão rápida só foi possível graças à sua base de ativos irreplicável, que conta com: (i) uma marca reconhecida no Brasil inteiro (mais de 87 milhões de brasileiros já compraram da empresa), (ii) alta capilaridade, através de sua base de mais de 1.000 lojas e sua estrutura de distribuição de 27 CDs e (iii) um alto poder de barganha com a indústria por ser a empresa líder na categoria de eletrodomésticos.

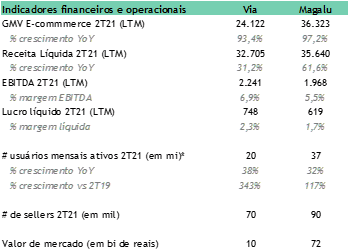

Comparando alguns números com seu principal competidor nos últimos 12 meses (tabela abaixo), a Via teve um GMV de e-commerce de R$24 bilhões vs R$36 bilhões da Magalu – com taxas de crescimento similares 94% vs 97% -, uma receita total de R$33 bilhões vs R$36 bilhões da Magalu, um EBITDA de R$2,2 bilhões vs R$2,0 bilhões da Magalu e um lucro líquido de R$750 milhões vs R$620 milhões da Magalu. Sua operação de marketplace que começou o ano com 10 mil sellers em 6 meses chegou a 70 mil se aproximando bastante dos 100 mil da Magalu. Apesar de resultados e indicadores similares, atualmente a Via vale R$10 bilhões na B3 enquanto a Magalu vale R$70 bilhões, o que nos parece uma assimetria grande de risco retorno para o case.

Ainda assim, esta é a empresa do nosso portfólio mais exposta à deterioração do cenário macroeconômico. O fato das iniciativas internas e evoluções não terem sido refletidas no preço da ação até o momento fragiliza a companhia em uma dimensão importante frente aos seus competidores melhor estruturados – o acesso a capital. A posição em ações da Via Varejo foi a responsável pela maior contribuição individual negativa para a performance dos nossos fundos no ano. Ao longo dos últimos meses, reduzimos nossa exposição às ações da companhia e acompanharemos atentamente a evolução de resultados financeiros que serão apresentados pela Via Varejo nas próximas semanas.

Petz

Enxergamos na Petz uma dinâmica de crescimento acelerado que deve durar ainda por muitos anos, enquanto a empresa lidera a consolidação do setor no país. É possível traçar vários paralelos com a evolução do case de Raia que liderou nos últimos 10 anos a consolidação do mercado de drogarias e que, desde o IPO da companhia em 2011, teve o preço da sua ação multiplicado por 10x. A Petz é a empresa líder de um mercado que cresce acima dos demais segmentos do varejo, altamente fragmentado e com participação de competidores locais menores (mom-and-pops) e menos estruturados sobre os quais a Petz tem vantagens competitivas em várias frentes. Neste contexto, a companhia vem constantemente ganhando market-share, expandindo sua rede de lojas com uma estratégia que se apoia em um modelo de megastores altamente integradas com os canais digitais, tornando a empresa uma grande referência de varejista omnichannel. Outro fator de diferenciação da empresa é sua força de negociação com os fornecedores, que permite que a empresa adquira seus produtos com descontos maiores do que os concorrentes. Além disso, a logística para entrega no e-commerce de sua principal categoria, alimentação, é bastante cara e isso acaba se tornando uma barreira de entrada para os grandes marketplaces ou players puramente online que não tem as lojas para servirem de hub de entrega. Desde seu IPO, a empresa também fez aquisições estratégicas, que fortaleceram ainda mais seu ecossistema e a tornaram ainda mais preparada para crescer no varejo online.

Assim como o e-commerce, a categoria de pets foi uma das beneficiadas pela crise trazida pelo COVID, que causou um aumento de adoção de pets e dos seus cuidados por seus tutores. A combinação desses elementos elevou as taxas de crescimento do setor de 5% em 2019 para 22% em 2021*, segundo o Instituto PetBrasil. Apesar da Petz ser a líder do setor, ela ainda possui uma fatia pequena do mercado: segundo os dados do Instituto PetBrasil para 2021, seu market share seria de apenas 5%, com 48% do mercado ainda nas mãos de pequenas clínicas veterinárias, o que indica um potencial bem elevado para consolidação nos próximos anos.

Vibra Energia

Nosso investimento em Vibra (ex-BR Distribuidora) é fundamentado em nossa visão de que a empresa se encontra em uma posição privilegiada no mercado de distribuição de combustíveis brasileiro. Líder histórico em volumes, a empresa passou a ser recentemente a líder em rentabilidade no setor também, resultado de um forte programa de eficiência que vem sendo implantado desde que perdeu seu controle estatal e que entendemos ainda estar longe de estar completo. Também apreciamos a sua nova estratégia de completar a oferta de produtos e serviços aos seus mais de 8.000 clientes (postos e grandes consumidores) através de parcerias com players consolidados no setor de varejo (AME) e em desenvolvimento e comercialização de energias renováveis (Comerc), que servirão para consolidar sua posição de liderança e atravessar o período de transição energética que deverá atingir seu principal mercado (combustíveis líquidos). Junto a isso, vemos uma combinação de forte geração de caixa e baixa alavancagem do negócio que deverá financiar tais investimentos e volumes significativos de retorno de capital ao acionista. Vemos um valuation fortemente descontado que está longe de refletir o espaço para criação de valor que vemos no negócio.

DISCLAIMERS

Este material foi desenvolvido pela Equitas Administração de Fundos de Investimento LTDA (“Equitas”) com caráter meramente informativo e, portanto, não deve ser entendido como oferta, recomendação ou análise de investimento ou ativo, nem tampouco constitui uma oferta de serviço pela Equitas e nem venda de cotas dos fundos por ela geridos.

Antes de investir, algumas informações importantes para consideração: (a) Recomendamos ao investidor a leitura cuidadosa do regulamento do fundo de investimento, do formulário de informações complementares e da lâmina de informações essenciais antes de realizar investimentos, sobretudo sobre os aspectos de risco relacionados ao investimento. (b) Fundos de Investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. (c) A rentabilidade obtida no passado não representa garantia de resultados futuros. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período mínimo de 12 (doze) meses. A rentabilidade divulgada não é liquida de Impostos. (d) Os fundos de investimento utilizam estratégias com derivativos como parte integrante de suas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. (e) O EQUITAS SELECTION FIA está autorizado a realizar aplicações em ativos no exterior e pode estar exposto a significativa concentração em poucos emissores, com os riscos daí recorrentes.

Para informações adicionais e acesso ao regulamento e lâminas, acesse o site www.equitas.com.br