Em nossa última carta, publicada em novembro de 2018 (“Pé no acelerador”), fizemos uma análise da oportunidade de investimento em renda variável no Brasil com o olhar bastante focado em tendências de curto/médio prazo potencializadas por dinâmicas cíclicas macro e microeconômicas. Desta vez, optamos por compartilhar nossa visão do cenário atual em um horizonte bem mais amplo e contextualizando nossa realidade no momento de transformação tecnológica pela qual estamos passando. O resultado não poderia ser outro além de um tom muito menos assertivo e uma exposição de dúvidas e preocupações com questões estruturais que não parecem próximas de serem solucionadas.

Para facilitar a leitura, optamos por desmembrar a carta em cinco seções, que podem ser lidas separadamente.

Inteligência Artificial – Possíveis consequências

Sempre que surge uma novidade importante com reflexos sobre a economia, motivada por mudanças de comportamento ou adoção de novas tecnologias, os observadores e analistas se dividem. De um lado ficam os que acreditam que as novas tendências vieram para alterar de forma permanente o estado das coisas e de outro os que enquadram a novidade numa perspectiva de ciclos. Essa estrutura de pensamento pode ser usada para analisar tanto questões macro como dinâmicas microeconômicas que impactam o cenário competitivo nos diferentes setores da economia. Um exemplo prático dessa discussão está acontecendo entre analistas que observam o desenvolvimento recente das tendências no mercado de bens de consumo.

Warren Buffet, grande investidor da Kraft Heinz, está entre os que acreditam que as recentes dificuldades enfrentadas pela empresa estão fortemente associadas à constante queda de braço entre o varejo e as empresas de bens de consumo que, de forma cíclica faz com que a disputa de forças momentaneamente favoreça um ou o outro elo da cadeia. Neste momento, o pêndulo de forças estaria beneficiando o varejo. No polo oposto, estão os que acreditam que a evolução do comércio eletrônico representa uma mudança estrutural para a indústria de bens de consumo, que sempre se ancorou na força de mercado de suas marcas.

Os que adotam a segunda linha de interpretação, veem o ganho recente de poder de barganha do varejo diante da indústria como uma mudança estrutural. Defendem que estaríamos na fase inicial de um deslocamento de forças que tende, cada vez mais, a favorecer os varejistas, na medida em as tecnologias para facilitar o processo de compra continuem avançando. Warren Buffet tem em seu favor um histórico de performance imbatível e a experiência única de observação e análise da evolução do cenário competitivo em diversas indústrias por décadas.

Ocorre que, na grande maioria das vezes, as tendências que parecem estruturais, acabam se enquadrando numa perspectiva de evolução cíclica. Os eventos de ruptura realmente permanentes são raros. Ainda mais incomuns são as rupturas generalizadas que impõem à sociedade uma nova estrutura de organização econômica.

Sem a pretensão de nos aventurarmos no terreno pantanoso do futurismo, nos parece razoável considerar em nossas análises uma probabilidade razoável de que podemos estar diante de um salto que foge do padrão típico de desenvolvimento tecnológico observado desde o início do século XX. O motivo é a combinação do alto grau de desenvolvimento de ferramentas de inteligência artificial (IA) a que chegamos, em um momento em que a computação em nuvem democratizou acesso à capacidade de processamento, aliadas a uma proliferação de dados gerados em padrão exponencial através da capilaridade promovida pelo uso disseminado de smartphones.

Quando falamos em inteligência artificial, imediatamente pensamos em formas potencialmente ameaçadoras dessa tecnologia, como no filme de 1984, O Exterminador do Futuro. No entanto, os especialistas sobre o assunto parecem concordar que, apesar de plausível, o aparecimento de uma forma de inteligência artificial capaz de se voltar contra a humanidade é pouco provável. Um cenário assim, não seria fruto apenas do desenvolvimento contínuo do uso de inteligência artificial a partir do que se conhece até o momento. Ou seja, não parece haver uma “Lei de Moore”, adaptada à inteligência artificial, que nos levaria inexoravelmente a este ponto. O desenvolvimento de tecnologias que tenham a capacidade de definir objetivos próprios de forma autônoma parece depender de uma sequência de “breakthroughs”, que podem ou não ocorrer.

O desenvolvimento de IA a partir do que se conhece no momento pode causar outro tipo de impacto profundo em nossa sociedade de uma forma bem mais banal – tomando nossos empregos.

Os especialistas usam o desenvolvimento do AlphaGo, da empresa DeepMind adquirida pelo Google, como exemplo eloquente da quebra de paradigma promovido pelo grau de evolução atual de IA. O processo de criação do programa, que bateu campeões do jogo GO, foi retratado no excelente documentário de 2017 – AlphaGo – disponível na Netflix.

O GO é um jogo de tabuleiro milenar de origem asiática e complexidade muito superior ao xadrez – mais conhecido no ocidente. Acredita-se que a quantidade de combinações possíveis em seu tabuleiro é superior à de átomos no universo. Portanto, seu domínio exigiria mais do que a capacidade de memorizar e antecipar cenários. Um verdadeiro mestre do GO precisa de alta capacidade de intuição – característica intrinsecamente relacionada a habilidades humanas.

O AlphaGo, desenvolvido com método de “deep learning” – a partir de tecnologia de redes neurais, foi rapidamente aprimorado. Após o evento retratado no documentário, uma versão mais avançada bateu Ke Jie, o campeão mundial chinês, disparando uma verdadeira corrida entre o ocidente e o oriente para o desenvolvimento de programas de inteligência artificial.

Por que tanta atenção voltada a um programa de computador que domina um jogo de tabuleiro?

O grande feito é visto por especialistas como o rompimento de uma barreira importante – a entrada da inteligência artificial em um território que até então era percebido como reservado à inteligência humana. Na prática, o AlphaGo expôs que o espaço que potencialmente poderá ser ocupado por aplicações de inteligência artificial é muito maior do que se pensava.

Desta vez, a indústria de serviços, maior absorvedora de mão de obra em muitos países, inclusive o Brasil, parece estar sob grande risco de transformação. Provavelmente estarão a salvo por muito tempo as atividades que dependem de contato pessoal e emocional, as que exigem criatividade, pensamento horizontal ou habilidades multidisciplinares, bem como as que dependem de características de liderança.

Por outro lado, atividades atualmente desempenhadas por humanos em contextos estruturados e com baixa interação social poderão ser quase que integralmente substituídas por ferramentas de inteligência artificial. Ou seja, operadores de telemarketing, tradutores, operadores de atendimento ao cliente, contadores, radiologistas, funcionários de caixa de banco, inspetores de qualidade, fiscais, etc, são alguns exemplos de trabalhos que estão ameaçados de extinção. Outros profissionais qualificados, como advogados ou médicos, também podem ter parte importante de suas atividades substituídas por ferramentas de inteligência artificial. Nestes casos, estarão em grande vantagem aqueles que conseguirem integrar essas ferramentas às suas rotinas, aumentando a qualidade e eficácia de seus serviços.

O ritmo de disseminação de ferramentas de IA deve ser a variável mais importante quando se pensa nos possíveis impactos econômicos e sociais dessa nova realidade e, por isso, têm sido objeto de diversas pesquisas. Estudos da McKinsey, por exemplo, indicam que aproximadamente 50% das atividades desempenhadas por humanos globalmente já são passíveis de automação. Se o ritmo de adoção for rápido, 30% das atividades desempenhadas por trabalhadores poderão ser automatizadas até 2030 e 14% deles teriam que mudar de emprego.

Já a PWC prevê que o uso de IA irá injetar US$15,7 trilhões na economia global até 2030, mais do que o PIB atual da China, e que 38% dos empregos nos Estados Unidos correm alto risco de automação até 2030.

Apesar do alto grau de imprecisão das projeções, existe quase um consenso de que o risco de ruptura no mercado de trabalho é alto. Parece razoável esperar que a transformação sobre as economias dos países não ocorra de forma homogênea. O domínio da nova tecnologia por alguns, provavelmente permitirá captura de fatia desproporcional da riqueza criada pela nova economia, abrindo um gap ainda maior entre trabalhadores, empresas e países mais e menos qualificados. Não temos dúvidas de que o entendimento de como as empresas no nosso universo de investimento se adaptam a essa nova realidade será parte crucial do nosso processo de análise daqui para frente e de que esse entendimento poderá ser um elemento diferenciador entre investidores.

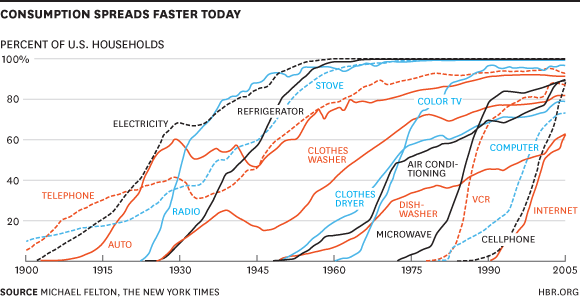

Como mencionamos, a velocidade com que as mudanças vão acontecer ainda é bastante incerta, no entanto, o padrão que parece estar cada vez mais claro é de que o ritmo de adoção de novas tecnologias tem acelerado. Consideramos um bom parâmetro de comparação o tempo de adoção de novas tecnologias por 50% da população dos EUA, um período que vem caindo drasticamente ao longo do tempo.

Enquanto a eletricidade, que ficou disponível aos consumidores perto de 1900, demorou 21 anos para atingir 50% dos lares americanos, o refrigerador, lançado nos anos 1925, levou 12 anos. Continua-se observando a aceleração do ritmo de penetração de novas tecnologias na década de 1960, quando a televisão em cores precisou de 11 anos para atingir o mesmo percentual de pessoas. Trinta anos depois, a internet precisou apenas de dez. O smartphone, lançado no início da década atual, levou quatro anos para atingir 50% dos lares nos Estados Unidos.

Analogamente, a mudança no mercado de trabalho pode ser acelerada e, quanto mais rápida for a transição, mais traumático será o processo de adaptação. Veremos alterações importantes na dinâmica concorrencial de muitos setores que, por anos, apresentaram certa estabilidade entre os principais players.

No nível macro, é possível que o receituário tradicional e conhecido de uso dos instrumentos fiscais e monetários para modulação do excesso de mão de obra se prove inócuo diante da magnitude potencial da transformação. Se não tivermos a capacidade de desenvolver ferramental adequado para a construção de políticas públicas que sejam efetivas nessa nova configuração, corremos o risco de nos depararmos momentaneamente com um mar de desempregados, inaptos diante das exigências de qualificações do novo mercado de trabalho.

Esse contingente de pessoas que não produz ou captura riqueza continuará, no entanto, participando do processo político e exercendo seu direito de escolha dos governantes em países democráticos. O caldo para a proliferação do populismo, que já tem reflexos nas principais economias ocidentais, tende a engrossar…

Finalmente chegamos aos anos 80 no Brasil!

Em meados da década de 1990, o jornalista Paulo Francis dizia que “o único país no mundo em que se leva o comunismo a sério é o Brasil”. Esse pensamento retratava bem o nosso grau de descompasso com os temas globais.

Mais de 20 anos depois, como consequência indireta das políticas desastrosas implementadas pelo PT na condução da economia, o país parece ter descoberto o liberalismo econômico, apesar de ainda estar longe de implementá-lo. Passaram a ser rotina nas redes sociais frases de Roberto Campos e vídeos de discursos de Margaret Thatcher da década de 1980. A energia e eloquência do ministro Paulo Guedes contribuiu muito para a disseminação dessa linha de pensamento. Seu histórico acadêmico motivou a imprensa a mencionar com frequência os “Chicago Boys” como grandes bastiões do pensamento liberal.

Esse é, no entanto, um retrato um tanto fora de época, já que descreve o pensamento quase que hegemônico da instituição nos anos 1970, quando por mais de duas décadas foi muito influente na elaboração de políticas públicas em diversos países. Vemos circular pelo WhatsApp como se fossem novidade, vídeos de Milton Friedman, um dos seus nomes mais proeminentes. Seu trabalho de 30 anos em Chicago foi responsável pela formação de mais de uma geração de economistas premiados, no entanto, o economista aposentou-se da Universidade no final dos anos de 1970, mesma época em que Paulo Guedes concluiu o seu PhD.

Que o leitor não nos entenda mal. Somos fãs do trabalho do ministro e não consideramos suas ideias ultrapassadas. Muito pelo contrário! Também vemos com bons olhos o debate político local ter chegado à década de 1980. A continuar nessa direção, é possível que em algum momento consigamos a emancipação do período da Guerra Fria, tempo em que o mundo se dividia entre capitalistas e comunistas.

No entanto, é um erro acreditar que todas as respostas para os problemas do mundo foram encontradas nos anos de 1980, e que a humanidade parou por ali. De lá para cá, muita coisa aconteceu. A base de ideias de Friedman se espalhou por grande parte dos departamentos de economia das principais universidades americanas, chegando ao ponto em que deixou de ser uma característica que distingue a Universidade de Chicago das demais instituições americanas de ponta. As discussões no próprio departamento de economia da universidade evoluíram muito desde os tempos de Friedman.

Exemplo disso, é o trabalho do economista Richard Thaler, o mais recente ganhador de um prêmio Nobel em economia pela escola de Chicago, em 2017. Ele liderou uma frente importante de pensamento a partir do final dos anos de 1990, que recebeu rápida atenção do mundo corporativo privado e que passou a influenciar a elaboração de políticas públicas a partir dos anos 2000. Seu trabalho em economia comportamental é resultado direto da colaboração com dois psicólogos – Daniel Kahneman (ganhador do prêmio Nobel de economia em 2002) e Amos Tversky.

Sua pesquisa acadêmica busca analisar como os vieses cognitivos do ser humano influenciam processos de tomada de decisão. Os resultados desafiam uma das premissas fundamentais do liberalismo econômico – a de que indivíduos livres otimizam suas escolhas racionalmente de forma a maximizar a utilidade dos seus recursos. De forma bem-humorada, Thaler critica a base do pensamento econômico clássico argumentando que ele se aplicaria perfeitamente para um mundo habitado pelo homo-economicus (ou Econs), e não pelo ser humano comum. O último, ao contrário do primeiro, tem limitações para fazer cálculos matemáticos complexos, é influenciado por emoções e se apoia em modelos mentais distorcidos para auxiliá-lo no processo de tomada de decisões – das mais simples às mais relevantes e economicamente impactantes.

O pesquisador propõe uma linha de políticas públicas que descreve como “Paternalismo Liberal” (“Libertarian Paternalism”), e que pode ser resumida como a liberdade de escolhas formatadas de uma maneira a incentivar que os indivíduos decidam corretamente e em benefício próprio. Como se vê, não se trata de negar o modelo econômico liberal, defendido por Friedman, mas da compreensão de como modelos genéricos podem sofrer evolução a partir do acúmulo de conhecimento prático. No ambiente atual de discussão de políticas públicas no Brasil, não parece haver espaço para esse tipo de debate. Estamos no preto ou branco da Guerra Fria. Ou se é liberal ou se é petista/comunista!

Diante do eventual risco de ruptura no mercado de trabalho provocado pela disseminação da inteligência artificial, inicia-se um outro debate em torno de quais seriam as respostas, em termos de políticas públicas, para tratar do problema.

Alguns empresários da indústria de tecnologia nos Estados Unidos, como Mark Zuckerberg, sugerem a garantia de uma renda básica universal para todas as famílias americanas (um bolsa família anabolizado), financiado por um aumento significativo de taxação dos mais ricos. Parece uma adaptação simples do modelo econômico atual que poderia reduzir o impacto da transformação sobre os indivíduos mais vulneráveis. Trata-se de uma solução simples para um problema complexo e que ignora as possíveis consequências da implementação em larga escala de uma estrutura de incentivos bastante distorcida.

Ki-Fu Lee, autor do best-seller AI Superpowers, propõe um modelo novo bem mais complexo e inovador. Para o autor, a alternativa seria a adoção de um sistema econômico em que parte da mão de obra seria remunerada não mais por sua participação na criação de riqueza financeira, mas pela contribuição na criação de bem-estar social. É um modelo que para ser implementado na sociedade atual talvez dependa de grande participação do Estado, através da formação de um exército de funcionários públicos ou pela definição de preços de forma centralizada – um roteiro que provoca um sentimento de déjà-vu.

Mais importante do que as propostas apresentadas, essa discussão expõe um problema real. Talvez não tenhamos no modelo econômico tradicional um ferramental para a formulação de políticas públicas adequado para tratar a questão. Neste sentido, nos parece importante que até lá, nós aqui no Brasil tenhamos evoluído no debate político para um ambiente permeável à análise de alternativas…

O risco de ficarmos para trás, novamente…

Em função da urgência de reformas profundas na estrutura do estado brasileiro e no arcabouço jurídico que nos levou a uma situação fiscal insustentável, não há muito espaço neste momento para discussões de longo prazo no Brasil. Passamos décadas evitando encarar de frente, por exemplo, os desequilíbrios do nosso sistema previdenciário, até o ponto em que a bomba está prestes a estourar e não dá mais para adiar. Parece natural, portanto que questões estruturais de longo prazo não estejam no topo da pauta.

Adotemos por um instante a perspectiva de planejamento chinesa, que busca pensar o desenvolvimento do país em um contexto de décadas. Nesse contexto, é inevitável considerar as características e atributos que deveríamos buscar ou fortalecer para encarar a realidade de uma economia transformada pela automação de processos e disseminação do uso de inteligência artificial. Há inúmeras dúvidas e uma única certeza sobre as características desse novo mercado de trabalho. A educação, que já tem um enorme papel diferenciador nos tempos atuais, ganhará ainda mais relevância.

Nesse sentido, quando nos deparamos com a realidade brasileira, o quadro é amedrontador. Em um mundo onde é cada vez mais importante que os trabalhadores tenham a capacidade de desenvolver e se adaptar às novas tecnologias, nossa formação de profissionais qualificados é muito baixa. Enquanto na China há mais de 600.000 engenheiros graduados por ano, na Rússia mais de 400.000 e nos Estados Unidos mais de 250.000, nosso país forma aproximadamente 100.000 engenheiros por ano. Esse número é menos da metade do que registra o Irã e menor do que o volume do México, país mais próximo da nossa realidade e com uma população muito menor, cerca de 65% da população brasileira. Pior do que a quantidade talvez seja a qualidade, já que mais de 70% desses engenheiros recebem seus diplomas de instituições privadas, a maioria sem tradição de ensino e pesquisa e com quadros precários.

Ainda mais desesperadora é a situação da nossa educação básica. Na última edição do Programa Internacional de Avaliação de Estudantes (PISA) coordenado pela Organização para Cooperação e Desenvolvimento Econômico (OCDE) e que mede o desempenho internacional dos sistemas educacionais, os estudantes brasileiros de 15 a 16 anos obtiveram resultados no intervalo da 59ª com a 63ª posição entre 73 países. Os piores desempenhos foram em matemática e ciências. Mais de 60% dos que participaram da avaliação, sequer finalizaram a prova. Por mais que se busque explicações para o mau desempenho, como a possível falta de treinamento dos estudantes para a prova, o resultado é muito ruim.

Se iniciássemos hoje um esforço concreto para tratar dessa questão vital, é possível que na metade da próxima década começaríamos a vislumbrar os primeiros resultados. Só que, infelizmente, a qualidade do nosso ensino básico não está sequer entre as prioridades do debate político atual. Pelo andar dos acontecimentos recentes, teremos que aguardar o fim da disputa ideológica para as atenções se voltarem a questões básicas como: i) a necessidade de formarmos jovens no ensino médio público que, no mínimo, consigam efetuar as quatro operações da matemática e interpretar textos; ii) a necessidade de ensinarmos inglês sem professores locais que dominam a língua. São aspectos cruciais que os países asiáticos como Coréia do Sul e China encararam com seriedade e os resultados apareceram.

O que se observa nos exemplos de sucesso é que esse objetivo de longo prazo não se baseou somente no planejamento e ações de governo. Houve conscientização generalizada da sociedade e sacrifício de uma geração para criar as condições para o desenvolvimento e educação das gerações seguintes.

A última vez que a humanidade se deparou com uma transformação tecnológica da magnitude da que pode estar no nosso horizonte, o Brasil estava como hoje, despreparado e descompassado em relação à evolução do mundo desenvolvido. Na ocasião, o resultado foi desastroso.

O período de 70 anos compreendido entre 1820 e 1890, em que o Brasil era uma monarquia, coincidiu com uma das fases de transformação mais intensas na economia global, marcado pela industrialização. No Brasil, contávamos com uma população analfabeta e despreparada para os desafios impostos pelas novas tecnologias e relações de trabalho. Em total descompasso com o resto do mundo, nosso governo influenciado por fortes grupos de interesse buscava preservar o status quo de uma economia escravagista. O resultado foi que enquanto países como os Estados Unidos, Argentina, França, Holanda e Reino Unido tiveram um forte crescimento populacional e um salto de sua renda per capita na ordem de 149%, 142%, 130%, 126% e 123%, respectivamente, nossa renda per capita se manteve praticamente estagnada, com evolução em torno de 25%.

É comum ouvirmos o argumento de que o Brasil é um país de empreendedores, o que nos encaixaria bem nas características da nova economia. Além de uma grande quantidade de microempreendedores, acostumados a assumir o risco da própria atividade, há bons exemplos de brasileiros que têm liderado processos de inovação no mundo. Empresários como: César Carvalho da Gympass, Felipe Fioravante do Ifood, Jaime de Paula da Neoway, André Penha e Gabriel Braga do QuintoAndar e Paulo Veras da 99 Taxi são alguns casos recentes de sucesso em inovação no país.

Apesar de este ser um fator muito positivo, temos a preocupação de que seja insuficiente diante dos desafios. A história do Barão de Mauá, retratada no livro escrito por Jorge Caldeira nos anos 1990 (Mauá: Empresário do Império), reforça essa visão. O Brasil sempre teve empreendedores visionários, com enorme capacidade de trabalho e disposição para tomar riscos. Infelizmente, até o momento, isso não foi suficiente para nos livrar de um atraso crônico.

Atualização de cenário – Análise dos acontecimentos desde a nossa última carta

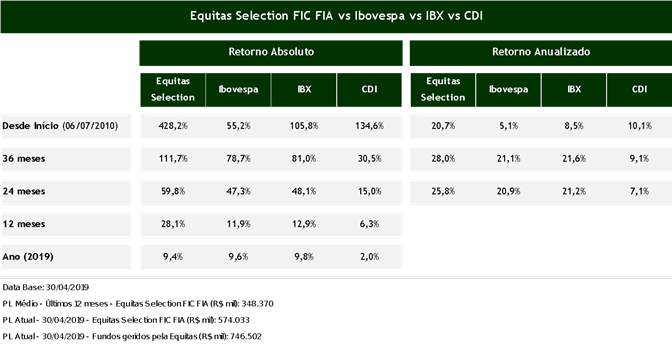

Desde que publicamos nossa última carta aos investidores em 05 de novembro de 2018 (“Pé no acelerador”) o Equitas Selection FIC FIA teve um desempenho de 7% em comparação à estabilidade do Ibovespa. O desempenho do mercado nos últimos 36 meses sugere a continuação do momento positivo do mercado de ações no Brasil, que entra no seu terceiro ano de valorização. No entanto, é importante destacar que essa alta ocorreu em um ambiente extremamente favorável aos mercados emergentes globalmente (nos últimos 36 meses, o índice de emergentes do MSCI se valorizou 35% em Dólar e 40% em Reais) e em meio a espasmos de euforia e decepção com o que ocorre em Brasília. Ou seja, como quase sempre no Brasil, foi com emoção!

Além do constante ruído no mundo político, amplificado pela mídia, a maior decepção do período foi com a anemia da nossa atividade econômica. Apesar das condições básicas para uma recuperação mais vigorosa estarem presentes (hiato do produto, juros baixos, inflação sob controle, condições favoráveis à expansão do crédito, índices de confiança apresentando melhora) a tão esperada recuperação econômica cíclica simplesmente não deu as caras até o momento. Este já é o ciclo de recuperação econômica mais fraco da história.

O que pode estar havendo de diferente nesse ciclo que torna o ritmo de recuperação tão atípico? Os analistas se concentram na busca por explicações e se dividem em relação à importância de cada um dos fatores.

Uma possível razão é a de que as engrenagens da nossa economia foram estruturalmente danificadas pela profundidade da depressão econômica que passamos e pelo baixíssimo nível de investimentos há tanto tempo. Essa hipótese se apoia na observação de que a crise econômica que atravessamos entre 2015 e 2016 foi a mais profunda da história desde a década de 1930 e, portanto, o ciclo de recuperação deve ser mais lento do que o normal.

Outro elemento que pode estar contribuindo para a fraqueza da demanda, e que não havia sido mapeado, é a possível queda de consumo por parte dos rentistas. Esse grupo concentra poupadores que, após anos de juros reais altíssimos, acostumaram-se a tratar a rentabilidade anormal de suas aplicações como parte da renda com a qual poderiam contar indefinidamente para fazer frente a suas despesas fixas. Com a nova realidade de juros bem mais baixos, poderiam estar sendo forçados a enquadrar o seu padrão de gastos a um patamar menor.

Há ainda o fator confiança dos empresários e dos consumidores, que pode estar sendo impactado pelas incertezas com a aprovação da reforma da previdência e por todo o ruído político do período. Continuamos acreditando que o elemento “confiança” deve contribuir de forma relevante para a recuperação da atividade assim que a reforma da previdência for aprovada e essa “página virada”.

A reforma é um passo importante, mas é apenas o primeiro de uma série que terão que ser dados para resolver nosso problema fiscal e de baixa crônica de produtividade. Mesmo assim, a perspectiva de que provavelmente a etapa mais difícil do nosso longo trajeto de reformas tenha sido superada pode contribuir muito para despertar o “espírito animal” dos empresários e realimentar o ciclo econômico.

Reconhecemos, no entanto, que aumentou significativamente a probabilidade de materialização de um cenário em que não haja uma “página virada”. A incerteza constante gerada pelas disputas ideológicas no poder executivo, a falta de convicção sobre políticas públicas e a dúvida sobre a capacidade de articulação junto ao legislativo pode tirar a visibilidade sobre a continuação do processo de reformas e acabar contendo o efeito que uma aceleração dos índices de confiança poderia ter sobre a atividade econômica.

Do lado das empresas, os lucros continuam apresentando desempenho saudável, apesar do ambiente de atividade econômica fraca. No quarto trimestre de 2018 as empresas do nosso portfólio apresentaram crescimento de receita, EBITDA e lucro líquido de 10%, 35% e 48% respectivamente. No primeiro trimestre de 2019, houve a manutenção de um significativo crescimento de resultados com as nossas companhias apresentando variação de receita, EBITDA e lucro líquido de 14%, 13% e 15% respectivamente. O crescimento de lucros tem se mantido constante no nosso portfólio desde o segundo trimestre de 2017.

A expansão de margens, efeito da alavancagem operacional de quase todas as empresas que se prepararam para sobreviver em um cenário de inverno atômico no período Dilma, e a queda do custo financeiro, vêm contribuindo para o crescimento de lucro líquido. Além disso, uma grande parte das empresas de capital aberto, que normalmente estão entre as líderes dos seus setores, se beneficiam de um ambiente competitivo bastante favorável. Atribuímos este fenômeno, em grande medida, à consolidação forçada em vários setores da economia promovida pela recessão econômica que fragilizou desproporcionalmente as empresas menores, menos estruturadas e com menos acesso a capital do que as líderes setoriais representadas na Bolsa.

Gostaríamos de deixar claro que, apesar das preocupações expostas com questões

estruturais de longo prazo, mantemos uma visão bastante positiva sobre os

prognósticos para o mercado de renda variável no curto/médio prazo. Ela é

apoiada no entendimento de que em uma perspectiva de ciclo, ainda estamos em

uma fase inicial de recuperação, bem como no potencial de manutenção do forte

crescimento de lucros das companhias por alguns anos. O outro elemento que

contribui com nosso otimismo é a constatação de que os preços das ações no Brasil

estão longe de refletirem expectativas excessivamente positivas, o que torna

bastante saudável a relação risco vs retorno da nossa Bolsa.

Imagem de destaque : Hemdale Film Corporation/Pacific Western Productions/Orion Pictures. Todos os direitos reservados.