O quadro político instável, o desequilíbrio fiscal, o vai e vem no andamento das reformas e as dúvidas sobre as eleições de 2018 criam um cenário de incerteza. Em se tratando das consequências desse cenário para o ambiente de investimentos, quantas vezes não nos deparamos com a seguinte análise? “Os riscos diminuíram muito desde o começo de 2016, mas ainda são muito altos. É hora de aumentar um pouco a alocação em classes de ativo com risco moderado como os fundos multimercados, mas ainda é um pouco cedo para a Bolsa. Quando houver mais clareza sobre a aprovação da reforma da previdência e em relação às eleições de 2018, o risco estará mais baixo para se investir na Bolsa”. Qual o problema desse tipo de raciocínio? Do nosso ponto de vista, ele se propõe a avaliar o cenário de risco sem levar em conta a sua principal variável – os preços dos ativos!

Quando se fala em “risco”, o conceito pode se materializar de formas distintas e despertar percepções diferentes entre as pessoas. Na atividade de gestão de recursos estamos expostos constantemente a uma série de riscos que podem afetar em algum grau o comportamento dos participantes do mercado, entre eles, o risco de imagem, o risco de não atender à expectativas de investidores, o risco de obter performance abaixo de um benchmark ou de concorrentes, o risco de descasamento de horizonte de investimento entre a estratégia e os investidores, o risco de liquidez, entre outros. Com tudo isso em mente, o risco que mais nos preocupa é o de perder dinheiro em um horizonte tolerável – que no nosso caso é de 3 a 5 anos. Investidores têm horizontes de investimento diferentes, mas se tivermos que simplificar a definição de “risco”, ele é fundamentalmente a probabilidade de perder dinheiro.

Sobre nosso horizonte de investimento, entendemos que há alternativas mais baratas do que investir nos nossos fundos para um investidor que busca obter simplesmente exposição ao risco direcional de Bolsa e receber retorno de acordo com o risco incorrido no longo prazo. Um fundo passivo com taxas baixas serve bem a este propósito. No nosso caso, trabalhamos com o objetivo de gerar Alpha para nossos investidores, ou seja, obter retornos desproporcionais ao risco incorrido. Acreditamos que o horizonte de 3 a 5 anos é mais do que suficiente para constatarmos se nossas decisões de investimento em ações de companhias abertas se materializaram ou não. Assim, teses de investimento que não se materializam nesse horizonte de tempo são, para nós, indiferentes de teses equivocadas.

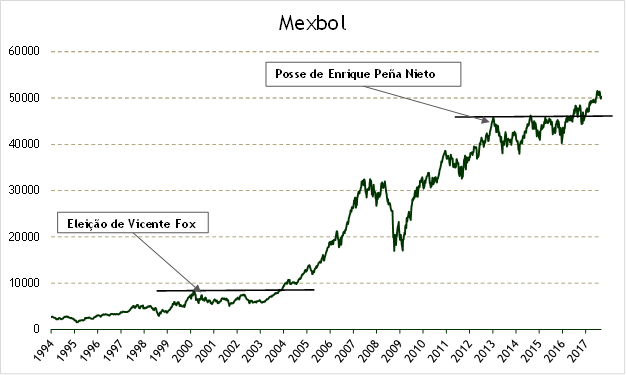

Voltando à conjuntura atual. Se a reforma da previdência for aprovada e ficar claro que o próximo presidente será um candidato que represente a continuação das reformas (se é que isso irá acontecer), investir na Bolsa será menos ou mais arriscado do que hoje? Não dá pra saber pois os únicos preços que conhecemos são os atuais. Ainda assim, a história nos oferece vários exemplos de como o estado de espírito de investidores influencia suas ações em momentos similares ao descrito acima. Temos um bom exemplo bem próximo a nós – México no ano de eleições presidenciais de 2012. Como o Brasil de hoje, até então o México havia passado por um logo período de crescimento abaixo dos seus pares emergentes e latino americanos apesar de não ter sofrido uma recessão profunda como a nossa. Havia se tornado consenso que para crescer, o país necessitava de reformas estruturais profundas que permitissem um aumento de produtividade e expansão do PIB potencial. Tais medidas seriam de improvável implementação caso um candidato com agenda populista ganhasse o pleito daquele ano. Portanto, a dúvida permaneceu até a eleição do Presidente Enrique Peña Nieto, que havia apresentado ao país uma agenda ousada de reformas que incluíam uma reforma política, fiscal, educacional e dos setores de telecomunicações e energético. Para implementar seu plano, o Presidente Peña Nieto teria que bater de frente com interesses de corporações poderosíssimas como o sindicato dos professores, de monopólios econômicos como o de telecomunicações e de grande parte da classe política. Em 2012, nada disso havia sido implementado ainda e os investidores eram norteados apenas por uma enorme expectativa positiva em relação ao futuro.

Há dois fatos interessantes em relação à este episódio. O primeiro é que, em relação à implementação da agenda de reformas, o que ocorreu no México a partir de 2012 foi muito próximo das expectativas otimistas que o mercado cultivava. O que não estava no radar é que o preço do petróleo cairia pela metade e que Peña Nieto acabaria se tornando o presidente mais impopular da história mexicana em função do seu envolvimento em uma sequência de episódios de corrupção e da crise interna gerada pelo massacre de Iguala. A combinação da materialização do cenário positivo em relação às reformas e de uma série de eventos não antecipados, como é próprio da vida real, resultou em um crescimento abaixo das expectativas iniciais do mercado.

O segundo fato interessante é que nos primeiros dias de 2013 logo após a posse de Peña Nieto, quando só haviam expectativas, o Índice Mexbol da bolsa Mexicana atingia o que seria o seu valor máximo de 4 anos, somente tendo sido superado com consistência em 2017. Quem investiu naquele momento tendo um horizonte de 3 a 5 anos, teve uma grande probabilidade de perder dinheiro. Ou seja, aquele momento de incertezas aparentemente reduzidas foi o ponto de maior risco para investidores de renda variável no México nos últimos vinte anos. O segundo momento de maior risco nesse longo período foi na primeira metade de 2000, quando o México se enchia de esperança com a eleição do Presidente Vicente Fox, candidato do partido de direita PAN que colocava um fim à hegemonia de 80 anos no poder do partido de esquerda PRI. A Bolsa mexicana demoraria quase quatro anos para se recuperar daquele momento de euforia.

E o que a experiência mexicana e tantos outros episódios históricos similares nos trazem de ensinamento para o momento atual em que vivemos?

Acreditamos que em se materializando um cenário positivo para o Brasil até as eleições de 2018, é bastante provável que ocorra algo similar por aqui. Ou seja, é provável que no momento em que se confirme a eleição de um presidente com uma agenda liberal em 2018 (se é que isso irá acontecer), os preços dos ativos tenham ultrapassado o seu “valor intrínseco”, configurando um cenário de risco para investimentos muito maior do que o atual, em que as incertezas mantém o sentimento de grande euforia ainda sob controle. Isso também não quer dizer que quem investir após as eleições de 2018 irá perder dinheiro como aconteceu no México. Em se tratando de ciclos de investimento, a história apresenta excelentes referências, mas ela jamais oferece um mapa conclusivo do caminho a ser percorrido. No caso da experiência mexicana de 2012, acreditamos que ela nos dê um exemplo prático sobre como devemos encarar a modulação de risco num ambiente de redução de incertezas e aumento da euforia.

Quando as aparentes “incertezas” diminuem e o futuro começa a parecer garantido, investidores se enchem de esperança, deixam sua imaginação fluir, começam a acreditar em um novo estado de coisas mais positivo e permanente, e se esquecem do caráter cíclico de praticamente todas as variáveis que afetam as perspectivas de retorno. Este estado de espírito acaba sendo alimentado por sentimentos como inveja e ganância, que apesar de parecerem pouco nobres, exercem forte influência sobre o comportamento de quase todos nós. Como é duro ver os amigos e concorrentes ganhando dinheiro e você ficando de fora! Pois bem, esse ambiente propício para imaginação de um futuro mais róseo e menos arriscado, atrelado à busca competitiva por retornos, reflete nos preços dos ativos que acabam subindo continuamente para patamares acima do seu “valor intrínseco”. Este sim é um ambiente de alto risco e probabilidade de se perder dinheiro. Como nada sobe para sempre, em algum momento este movimento para e pode se inverter. Na queda, outro sentimento pouco racional, mas que está presente em todos nós – a aversão desproporcional à perdas – passa a dominar as ações levando os preços dos ativos exageradamente para baixo. Este ciclo se repete. É como se o humor dos participantes do mercado refletisse o movimento de um pêndulo que varia de um extremo a outro, da depressão (preços < valor intrínseco) à euforia (preços > valor intrínseco) e de volta à depressão, passando muito pouco tempo próximo ao estado de equilíbrio (preço = valor intrínseco). Quanto mais intenso é o movimento em direção a um dos extremos, mais forte é o movimento de volta.

Apesar do comportamento acima ser amplamente conhecido e previsível, há pelo menos dois aspectos do que descrevemos que complicam a vida do investidor. O primeiro é que, apesar de apresentar trajetória pendular, diferentemente de um pêndulo, o tempo que o mercado passa em sua trajetória se afastando do ponto de equilíbrio é totalmente desconhecido. Um ciclo completo pode durar meses ou anos. Ou seja, os preços podem passar alguns anos, ou boa parte da carreira de um investidor, acima do “valor intrínseco” dos ativos, o que distorce inclusive a formação de uma memória de parâmetros equilibrados que possa ancorar as decisões de investidores mais novos. O outro aspecto que complica a nossa vida é que comprar um ativo abaixo do seu “valor intrínseco” é bem mais fácil de se descrever do que de se executar. O “valor intrínseco” de uma ação, por exemplo, está ligado ao conjunto de fundamentos (gestão, diferenciais competitivos, barreiras de entrada, etc.) que determinam a capacidade de uma companhia em gerar fluxos de caixa futuros para seus acionistas. No entanto, no mundo real em que o futuro é incerto, estimar a capacidade de uma companhia de gerar fluxos de caixa em um futuro distante está longe de ser uma ciência exata. O economista John Kenneth Galbraith costumava dizer que há dois tipos de pessoas que fazem projeções – aquelas que não sabem, e aquelas que não sabem que não sabem. Queremos sempre estar no primeiro grupo e conduzir nossas atividades com a consciência de que não temos respostas definitivas e o futuro é uma distribuição de cenários possíveis com probabilidades diferentes, não um cenário único.

Mesmo aqueles que acreditam na sua capacidade em prever o futuro com precisão e consistência, a tarefa não é fácil. Em trabalho acadêmico de 1984, os economistas Stanley Fischer e Robert Merton expõem algo bastante intuitivo que é a variação das decisões de investimento e do custo de capital das companhias em função da mudança de preço de suas ações. Ou seja, há uma interação contínua que faz com que mudanças de “preço” de ações possam alterar os fundamentos e o “valor intrínseco” das companhias.

Diante de tal complexidade, uma boa parte dos participantes de mercado opta por dar pouco peso à análise de fundamentos, preferindo simplesmente acompanhar as “tendências” dos preços dos ativos. Como descrevemos acima, o ciclo de expectativas de investidores que vai da depressão à euforia pode levar os preços a se distanciarem continuamente do “valor intrínseco” por um longo período, o que costuma-se chamar de momentum. Há muitos investidores famosos que constroem carreiras de sucesso baseadas inteiramente na identificação e captura deste fenômeno. O maior problema desta abordagem de investimento, de acordo com a nossa visão, é que ela pode ser excessivamente complacente com os riscos incorridos em situações em que os preços superam muito os fundamentos dos ativos.

No nosso caso, mesmo reconhecendo a complexidade e

imprecisão deste exercício, focamos nossas atenções e energias na tentativa de

entender fundamentos de empresas. Acreditamos que concentrando nossos esforços

na análise de um subgrupo limitado de empresas, cujos fundamentos conseguimos

compreender melhor do que a média dos investidores – o que Warren Buffett chama

de “círculo de competências” – conseguimos reduzir a imprecisão das nossas

estimativas de “valor intrínseco”. Entendemos que focando em um círculo de

competências aumentamos nossas chances inclusive de identificar momentum e aspectos técnicos, não

ligados a fundamentos, que podem afetar a variação de preços de algumas ações

no curto prazo.

Onde está o risco atualmente?

Apesar do nosso foco em entender fundamentos de companhias abertas, acreditamos que a capacidade de gerar retornos excepcionais ajustado pelo risco incorrido a longo prazo passa necessariamente pela compreensão do pano de fundo em que as empresas estão inseridas. Ou seja, o ambiente econômico. Como descrevemos na nossa carta de janeiro de 2017 que tratava dos vários ciclos aos quais estamos expostos, acreditamos que o ambiente econômico no Brasil está passando por um momento de inflexão de vários ciclos, alguns de curto prazo e outros mais longos. Além disso, descrevemos o enorme potencial de aceleração dos lucros de grande parte das companhias abertas no Brasil pela combinação da aceleração econômica, alavancagem operacional e ambiente concorrencial favorável. Vimos o primeiro sinal de materialização desta tese no primeiro trimestre deste ano quando constatamos crescimento médio das receitas, EBITDA e lucro líquido das companhias do nosso portfólio de 2%, 7% e 19% respectivamente sobre o mesmo período de 2016. No segundo trimestre de 2017, esses números aumentaram significativamente para 7%, 23% e 75% respectivamente. Acreditamos que esta tendência de forte expansão de lucros deve continuar por alguns anos. Este é o elemento principal de um momento que descrevemos na nossa carta de maio de 2017 como sendo de um “alinhamento de estrelas” para ativos de renda variável no Brasil. Por outro lado, a compreensão sobre os fatores que configuram esse “alinhamento de estrelas” passou a se disseminar entre um número muito maior de investidores, o que tem levado a uma forte apreciação dos preços dos ativos (o Ibovespa subiu 21% desde nossa última carta no final de maio de 2017).

O conhecido investidor Howard Marks (fundador do Oaktree Capital) descreve um bull market como sendo um fenômeno de três etapas:

Primeira – Quando alguns poucos visionários começam a acreditar que as coisas irão melhorar;

Segunda – Quando a maioria dos investidores percebe que a melhora está ocorrendo;

Terceira – Quando todo mundo está certo de que as coisas serão melhores para sempre.

Analisando o mercado brasileiro de forma isolada do resto do mundo, segundo essa ótica, nos parece que estamos claramente na segunda etapa. Ou seja, estamos passando por um momento em que a continuação de melhoras das condições e perspectivas que vêm sendo observadas cria um ambiente de potencial de retorno razoável com riscos ainda bem equilibrados. A diminuição de incertezas no campo político e econômico pode nos levar ao longo de 2018 para a terceira etapa, de maior risco, como ocorreu no México em 2000 e 2012.

Como nossa preocupação principal está na preservação de capital, não podemos nos dar ao luxo de adotar uma visão simplista de risco tratando o ambiente doméstico isoladamente do contexto global. Certamente, parte relevante da apreciação da Bolsa brasileira nos últimos 18 meses se deve ao contexto internacional de apetite ao risco que tem favorecido os mercados emergentes. Da mesma maneira que este contexto tem nos favorecido, é aí que vemos um dos principais riscos no momento. Enquanto o mercado brasileiro encontra-se na segunda fase de seu bull market, os mercados internacionais nos parecem bem na nossa frente já numa terceira etapa avançada. A combinação de poucas incertezas no campo político, juros extremamente baixos, crescimento sincronizado e inflação atipicamente baixa nas principais economias cria um ambiente de busca por retornos e propensão excessiva a tomada de risco. O próprio Howard Marks, citado acima, abordou o tema nas suas duas últimas cartas à investidores intituladas “There They Go Again… Again” e “Yet Again?”.

Apesar de ser muito difícil prever o futuro para saber se as expectativas otimistas refletidas nos preços dos ativos estrangeiros no momento são justificadas ou não, podemos observar indicações da alta propensão a tomada de risco por parte de investidores, o que historicamente nos sugere um momento de cautela. As indicações de complacência com risco são fartas: (i) mercados de títulos de dívida consideradas de alto risco – high yield – oferecendo retornos extremamente baixos, compatíveis com retornos históricos de títulos de dívida de baixo risco; (ii) expectativa de retorno de investimento em ações nos EUA provavelmente próximo da mínima histórica com múltiplo P/L ajustado por ciclo (Shiller P/E) em patamar que somente foi ultrapassado em 1929 e 2000 (duas bolhas). A capitalização de mercado das empresas americanas como percentual do PIB, uma métrica bastante mencionada por Warren Buffett na máxima histórica de 145% contra uma média de 100% entre 1995-2017; (iii) o VIX, medida de volatilidades implícitas no mercado de opções que dá uma indicação em relação às expectativas sobre volatilidade futura, em patamares mínimos históricos; (iv) o valuation das empresas “FAANGs” (Facebook, Amazon, Apple, Netflix e Google) cujo patamar astronômico parece indicar que investidores estão convencidos de que elas têm a chave para o futuro, apesar de serem representantes de uma indústria em que a única constante é a mudança; (v) o enorme volume de capital que vem sendo levantado por fundos de private equity; e (vi) o Bitcoin e outras moedas digitais (que podem até não ser bolhas, mas latem e abanam o rabo como se fossem), são algumas indicações de que o ambiente internacional passa por um momento de excessos.

Uma característica comum em momentos de exagero que levam à formação de bolhas é a busca pela racionalização de eventos atípicos. Sempre há um elemento novo, muitas vezes ligado ao desenvolvimento tecnológico, que fará com que o futuro não se pareça em nada com o passado e que justifique novos padrões em que variáveis tipicamente cíclicas passam a ter caráter permanente. A discussão atual sobre como mudanças demográficas e globalização dos meios de produção levarão à uma mudança permanente da relação histórica entre parâmetros de crescimento e inflação nas economias centrais nos parece mais como uma dessas racionalizações sobre condições atípicas do que de indicação de que os ciclos econômicos foram abolidos.

E aí, como navegar neste cenário?

Tendo o preço dos ativos como um dos principais elementos de risco, nos mantemos bastante confiantes com a perspectiva de retorno ajustado por risco do nosso portfólio ainda que estejamos desconfiados do ambiente externo atípico e de alta complacência com risco. Mantemos uma carteira com grande participação de empresas que devem se beneficiar do aumento do consumo doméstico, recuperação da nossa economia e eventual redução das incertezas no campo político. Para proteger este portfólio de eventos aparentemente improváveis mas que, caso se materializem, poderiam resultar em perda permanente de capital, temos aproveitado o momento de baixa volatilidade para comprar seguro barato.

PS: Na nossa carta de maio comentamos a crise política gerada pela denúncia do Procurador Geral da República contra o Presidente Michel Temer. Chamávamos atenção para o risco de quebra de institucionalidade nas ações dos representantes máximos do Ministério Público da União e do Poder Judiciário e para o terrível exemplo de impunidade patrocinada pelo Estado representada pelo acordo de delação premiada dos irmãos Batista. Acabamos concluindo: “Este jogo ainda está sendo jogado, mas se ele acabar sem uma grande virada, o Brasil sairá perdendo.” Pois bem, o jogo ainda não acabou mas neste momento o Brasil ensaia uma grande virada…